2026-06-10

来源:海盟控股集团

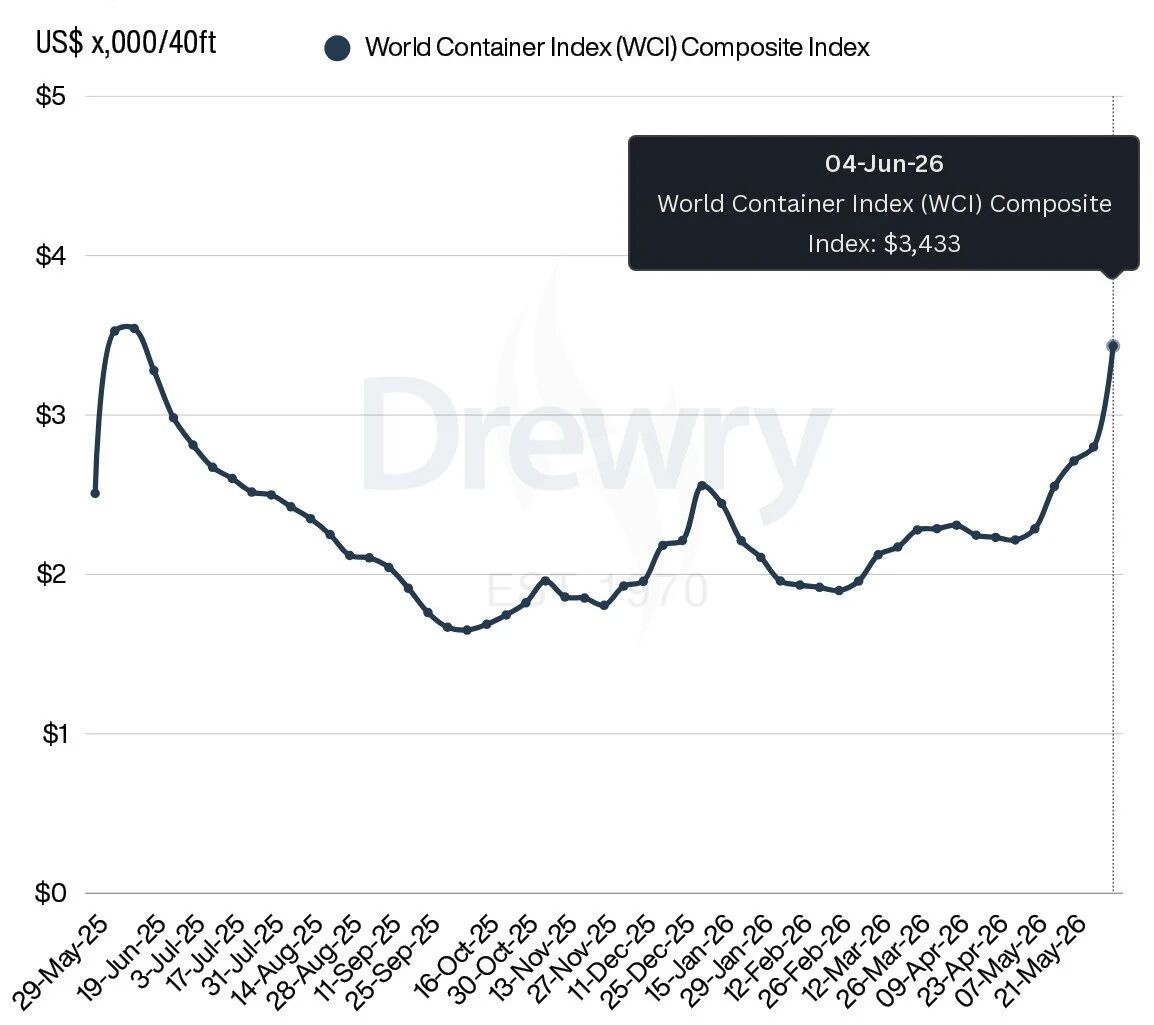

需求大幅增长的同时,船公司持续实施运力调控策略。空班、控舱、限制低价舱位等措施使市场运力保持紧张状态,美东航线尤为明显。目前多个主要港口航线已经出现“一舱难求”的局面,甩柜、滚舱现象频繁发生。

大型货代企业表示,目前美国线多数船班已接近满载运营,船公司正在通过旺季附加费(PSS)和综合费率附加费(GRI)持续推高市场价格。

除了北美市场外,欧洲和地中海航线也进入明显上涨通道。

受GRI、PSS政策推动,欧洲航线运价持续走高。目前欧洲基本港FAK报价普遍维持在3900至4350美元/40HC区间。随着6月下旬新一轮GRI实施,业内预判报价将继续上行。

地中海市场涨势更为强劲,目前地西港口FAK报价约4500至5500美元/40HC。

供需失衡是推动欧洲市场上涨的重要原因:当前欧洲市场整体货量需求达到有效运力的2至3倍。叠加5月大量空班积压的滚装货物,6月市场爆舱问题依旧突出,部分航运联盟舱位缺口尤为明显。

与此同时,欧洲主要港口拥堵问题持续存在。北欧港口平均等待时间仍维持在1.5至2天;希腊、西班牙及意大利等地中海港口堆场利用率居高不下,对船期稳定性造成持续影响。

综合目前市场情况来看,需求增长、运力紧张、港口拥堵、设备短缺以及地缘政治风险等多重因素仍在共同支撑运价上涨。随着6月中旬新一轮PSS和GRI陆续落地,以及传统旺季全面展开,全球集装箱航运市场预计将维持高位运行,7月份或成为本轮运价上涨周期的重要高点。

海盟提醒:

当前运价暴涨是地缘冲突 运力人为收紧 恐慌性出货的结构性冲击,7月或为高点,但运费已不可逆地成为核心风险。

➡️守住利润底线:重新核算现有订单成本,CIF/DDP可增设运费浮动条款,也可酌情切换为FOB。

➡️提前锁定舱位:6月中旬至7月出货请尽早订舱锁舱,谨防爆舱。

➡️优化物流结构:低货值货物(如建材、日用品)可选散杂货船或海铁联运;稳定SKU利用海外仓前置备货,以空间换时间。

➡️加强客情沟通:主动向客户说明市场实情,提供多种出货方案,共担风险。